Ecco la Content Arena, dove broadcaster e OTT battagliano con materassi ed elettrodomestici

Qualche settimana fa, parlando del riposizionamento della sua azienda, lAD di uno dei più importanti Over The Top italiani spiegava che tra i concorrenti include anche operatori che aggregano e distribuiscono contenuti e le Smart TV, ovvero gli apparecchi televisivi. Già nel 2017 Reed hastings, CEO di Netflix, dichiarava: Il principale nostro competitor è il sonno. Loriginalità con cui gli operatori descrivono il contesto in cui agiscono descrive la rivoluzione del settore audiovisivo sotto la spinta di tecnologia e globalizzazione. Oggi a contendersi lattenzione (e i soldi) degli utenti e i budget degli inserzionisti troviamo i broadcaster con offerte tradizionali e declinazioni online, OTT, editori nativi digitali, senza dimenticare i produttori di televisori e il sonno. Un perimetro competitivo molto affollato che definiamo Content Arena.

Gli italiani esposti a post sui social relativi a contenuti di broadcaster e OTT sono quasi 30 milioni al mese. Un pubblico non molto distante dalla platea televisiva e con unalta penetrazione tra U30 e un livello di istruzione supra media. Parliamo quindi dei consumatori benestanti dei prossimi decenni. Emergere sui social network significa costruire un valore che può essere monetizzato con spazi pubblicitari, brand awareness o sottoscrizioni. Gli utenti sono sempre più liquidi in termini di modalità, tempi e luoghi di fruizione. La traccia più rilevante che lasciano è il fatto di commentare sui social contenuti TV che non necessariamente hanno visto.

Uno dei vantaggi di misurare la content arena attraverso i social è proprio la possibilità di neutralizzare alcune variabili (tempo, device, tipologia del distributore, modalità di fruizione) che sono la base delle misurazioni tradizionali. Neutralizzare il contesto di fruizione significa misurare essenzialmente la capacità del contenuto di generare interazioni e quindi attenzione durante ma anche lontano dal momento dellerogazione, e di coinvolgere nella conversazione utenti che quei contenuti non li hanno proprio mai visti.

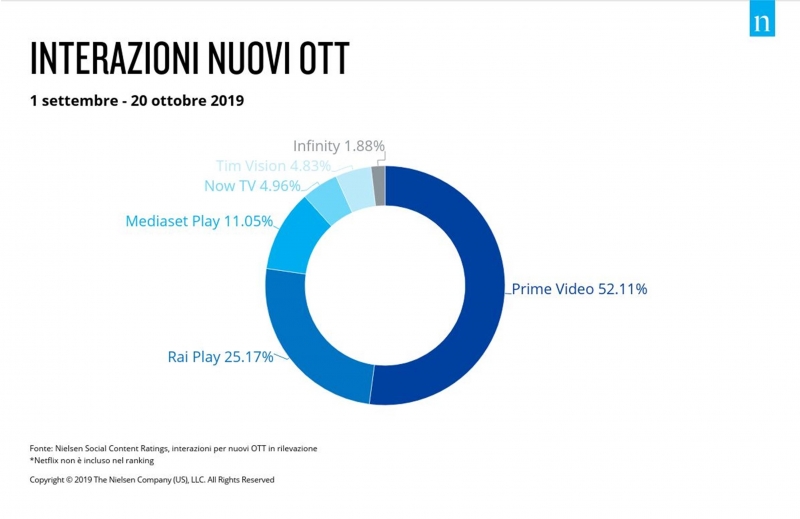

Secondo Nielsen Social Content Ratings (disponibile in USA e Italia) i broadcaster rimangono in testa in termini di conversazioni del pubblico via social grazie a grandi show ed eventi, non solo sportivi. Al contempo è evidente il fermento, che si esprime in milioni di interazioni social, per gli OTT, grazie in particolare alle grandi produzioni di serie e film. Tra i primi 20 operatori monitorati in Italia nel Q4 2019, per numero di interazioni social generate compaiono 3 OTT (Netflix, Prime Video e Rai play) e 17 canali televisivi Free to air o Satellitari. Prime Video e Rai Play in particolare sono cresciute a dicembre 2019 grazie al lancio di contenuti particolarmente forti quali Unposted e Viva Rai Play. Tuttavia la classifica generale, grazie a grandi eventi sportivi e show, è guidata da Sky Sport e Canale 5.

La crescita dei social media è stata veloce e dirompente. 10 anni fa praticamente non esistevano, oggi monopolizzano le nostre attività e sono cruciali per il successo di qualsiasi azienda in qualsiasi settore. In generale, da quello che si può desumere dal rapporto tra editori e social, in diversi Paesi negli ultimi anni emergono diversi spunti interessanti, ne sottolineiamo due.

Tecnologia e qualità della distribuzione sono una condizione necessaria ma non sufficiente per emergere nella Content Arena. Per questo si investe sempre di più sulla qualità dei programmi: solo se il contenuto è particolarmente interessante i social sono il termometro del suo successo.

Il contenuto deve anche essere pensato e promosso adeguatamente per avere successo. È necessario pensare fin dallinizio il contenuto in ottica di distribuzione social (viralità) e promuoverlo nel modo corretto (piani editoriali adeguati). Per questo infatti i dipartimenti digital e social sono sempre più coinvolti nellideazione, scrittura, produzione e definizione del cast dei programmi.